Для чего нужно представлять уведомление?

Для распределения ЕНП по платежам с авансовой системой расчетов, по которым декларация приходит позже, чем срок уплаты налога, вводится новая форма документа – уведомление об исчисленных суммах. Уведомление содержит всего пять реквизитов (КПП, КБК, ОКТМО, отчетный период и сумма). Достаточно одного уведомления по всем авансам вместо заполнения множества платежек с 15 реквизитами в каждой. Причем можно оформить одно уведомление на несколько периодов. Например, если вы знаете, что у вас налог по имуществу не изменится в течение года, то можно подать уведомление один раз сразу за год по всем срокам уплаты.

Уведомление многострочное. В одном уведомлении можно указать информацию по всем авансам каждого обособленного подразделения.

Несвоевременное представление/не представление уведомления не позволит распределить деньги в бюджет, что приведет к начислению пени.

По какой форме представлять уведомление?

Форма, порядок заполнения и формат представления уведомления утверждены Приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@.

По каким налогам предоставляется уведомление?

Уведомление об исчисленных суммах подается юридическими лицами и индивидуальными предпринимателями по НДФЛ, страховым взносам, имущественным налогам юридических лиц и упрощенной системе налогообложения.

В какие сроки предоставляется уведомление?

Уведомление об исчисленных суммах налогов предоставляется не позднее 25 числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов.

Что делать, если допущена ошибка в уведомлении?

Если плательщик ошибся в реквизитах при представлении уведомления об исчисленных суммах налогов, то следует направить в налоговый орган новое уведомление об исчисленных суммах с верными реквизитами только в отношении обязанности, по которой произошла ошибка.

Как изменить сумму?

Создайте новое уведомление, например в Личном кабинете. В нем повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а сумму впишите новую.

Корректировка произойдет автоматически при поступлении уведомления в налоговый орган.

Как изменить другие данные?

Также при необходимости можно исправить и другие ошибки предыдущего уведомления.

- Создайте новое уведомление. Повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а в сумме укажите «0».

- Новой строкой укажите верные данные.

- Корректировка произойдет автоматически при поступлении уведомления в налоговый орган.

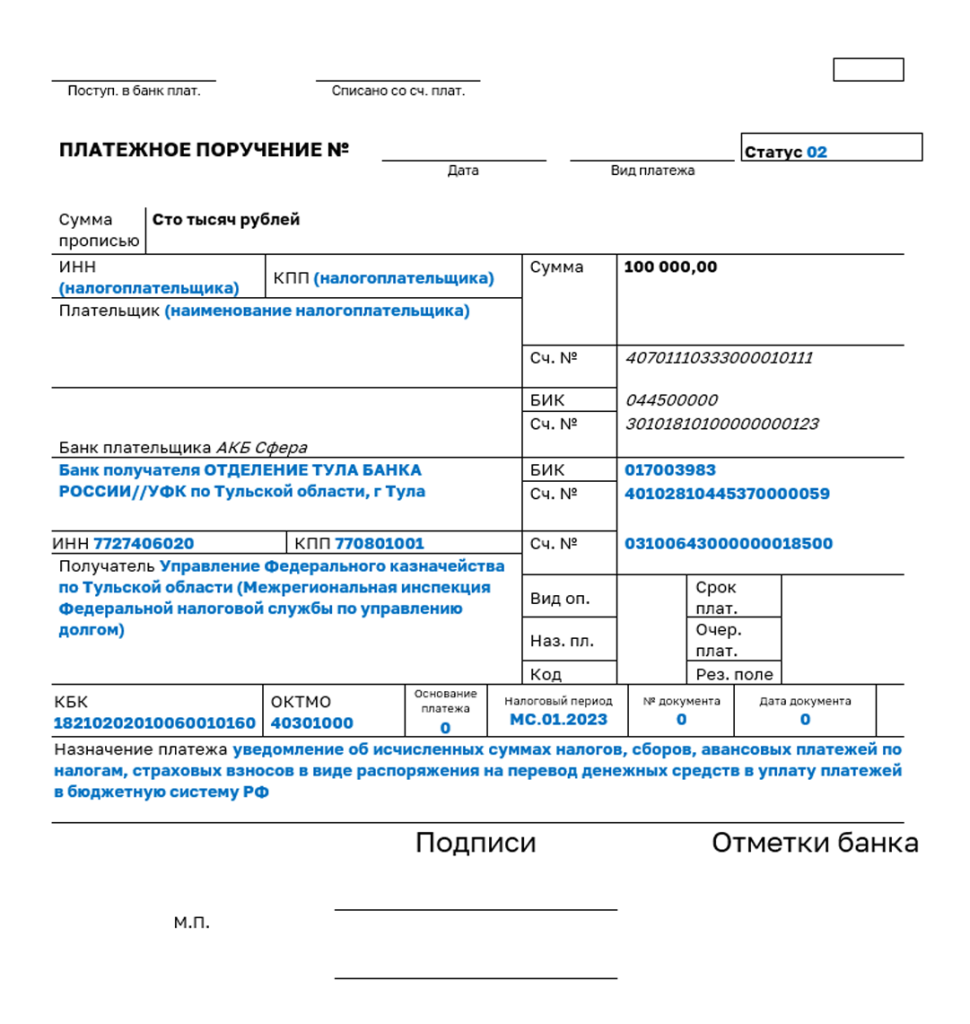

Можно ли в 2023 году вместо уведомлений по-прежнему предоставлять платежные поручения?

В течение 2023 года предусмотрена возможность не подавать уведомление, а по-прежнему представлять в банк платежку с заполненными реквизитами. Налоговая на основании этого сама сформирует начисленные суммы. Но здесь важно правильно заполнить платежку и проставить в ней статус плательщика «02». Из нее инспектор должен точно понять, какой это бюджет, налог, какой у него период и какую сумму надо внести.

Минусы такой альтернативы:

- необходимо заполнить и представить в банк платежки по всем авансам и обособленным подразделениям, заполнив 15 реквизитов в каждом платежном поручении;

- исправить ошибку в платежке можно только подав уведомление.

Важно!Рекомендуем использовать уведомление вместо платежного поручения. Сформировать и отправить уведомление можно в Личном кабинете. Процесс прост и автоматизирован:

- выберите из перечня обязательства для включения в уведомление

- укажите сумму и отчетный период

- подпишите КЭП и отправьте

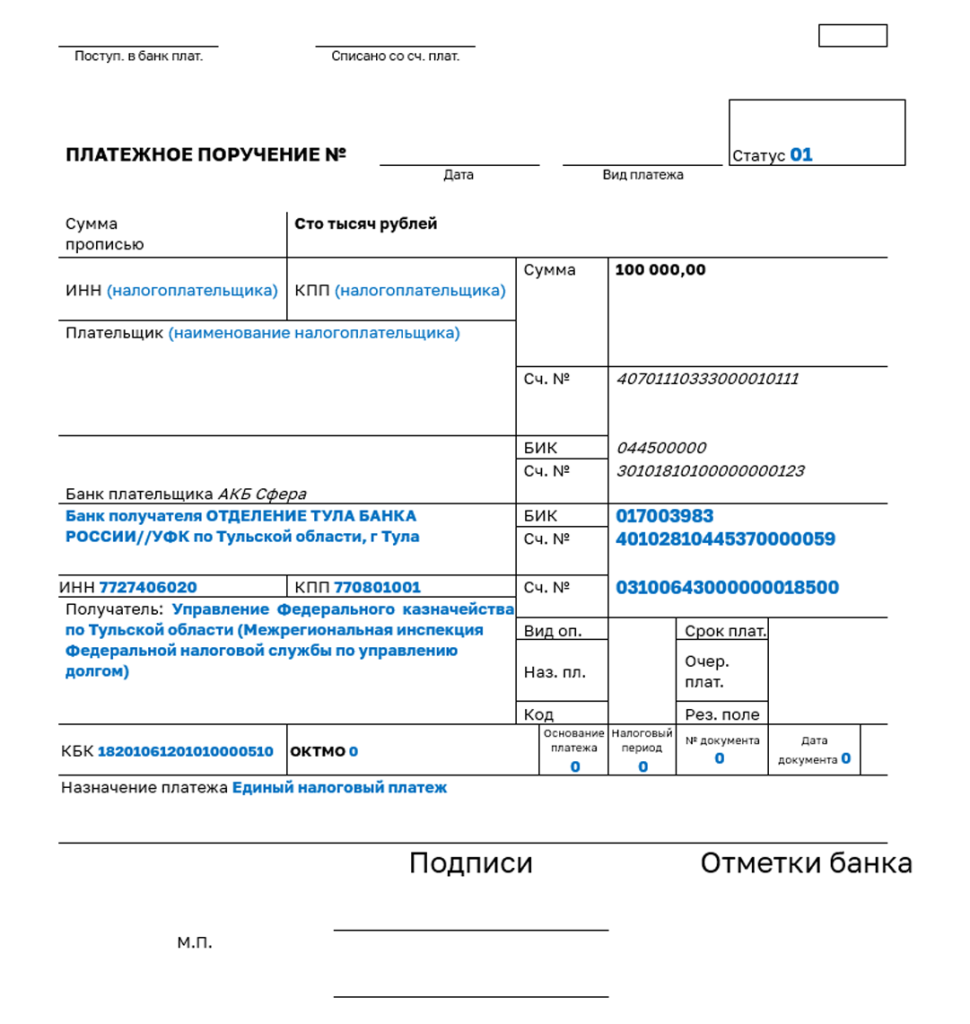

Пример заполнения платежного поручения, вместо подачи уведомления.

Какими способами налогоплательщик должен представлять в налоговый орган уведомление об исчисленных суммах налогов?

Представить уведомление об исчисленных суммах налогов можно следующими способами:

- по ТКС, подписав усиленной квалифицированной электронной подписью;

- через ЛК налогоплательщика, подписав усиленной квалифицированной электронной подписью;

- на бумаге, если налогоплательщик сдает бумажную отчетность (например, налогоплательщики, среднесписочная численность которых за предшествующий календарный год не превышает 100 человек).

Уведомление представляется в налоговый орган по месту постановки на учет плательщика (по юридическому адресу) или в качестве крупнейшего плательщика.